Commissaire aux comptes et expert-comptable : quelles différences ?

- décembre 12, 2025

- Envoyé par : Cabinet Jean AVIER

- Catégorie: Juridique

La gestion financière d’une entreprise repose sur des acteurs clés : l’expert-comptable et le commissaire aux comptes (CAC). Bien qu’ils interviennent tous deux autour des comptes et de la comptabilité, leurs missions, responsabilités et obligations sont différentes.

Comprendre les différences entre un expert-comptable et un commissaire aux comptes est essentiel pour le dirigeant, le chef d’entreprise ou toute personne impliquée dans la gestion et le contrôle des comptes annuels.

Dans cet article, nous allons détailler :

- Les rôles et missions de l’expert-comptable,

- Le rôle et les obligations légales d’un commissaire aux comptes,

- Leurs responsabilités et la portée juridique de leurs interventions,

- Les situations où les deux professionnels travaillent ensemble,

L'expert-comptable : un professionnel au service de l'entreprise

Qu'est-ce qu'un expert-comptable ?

Un expert-comptable est un professionnel diplômé d’un Diplôme d’expertise comptable (DEC), inscrit sur la liste officielle de l’Ordre des experts-comptables. Sa fonction principale est de conseiller et accompagner l’entreprise dans la tenue de sa comptabilité et la gestion financière quotidienne.

Contrairement au commissaire aux comptes, l’expert-comptable intervient auprès de l’entreprise de manière contractuelle et personnalisée.

Les missions de l'expert-comptable

Les missions de l’expert-comptable sont variées et touchent à plusieurs aspects de la vie de l’entreprise :

Tenue de la comptabilité générale et analytique

- Enregistrement des opérations comptables, suivi du compte de résultat et du bilan.

- Préparation des comptes annuels et états financiers nécessaires à la prise de décision.

Conseil et accompagnement fiscal et social

- Déclarations fiscales et sociales auprès de l’administration fiscale.

- Optimisation du régime fiscal et accompagnement dans le choix des options fiscales.

Gestion et pilotage de l’entreprise

- Analyse du chiffre d’affaires et de la rentabilité.

- Prévision budgétaire et accompagnement stratégique pour les dirigeants.

- Assistance pour la gestion quotidienne, la tenue des comptes et le suivi des flux financiers.

Accompagnement juridique et administratif

- Conseil sur la création de société, choix de la structure juridique.

- Aide à la préparation des documents nécessaires pour l’assemblée générale ou des décisions légales.

Formation et expertise

- L’expert-comptable peut également intervenir pour former les équipes internes à la comptabilité et à la gestion financière.

L’expert-comptable intervient au quotidien pour sécuriser la gestion financière, optimiser le fonctionnement et fournir un accompagnement stratégique au chef d’entreprise.

Le parcours et les compétences

Pour devenir expert-comptable, il faut :

- Obtenir un Master 2 en comptabilité, finance ou contrôle de gestion,

- Effectuer un stage professionnel de trois ans dans un cabinet d’expertise comptable,

- Passer le Diplôme d’expertise comptable (DEC), délivré après des examens théoriques et la rédaction d’un mémoire.

Les compétences clés incluent : maîtrise de la comptabilité, gestion, fiscalité, droit des sociétés, audit interne et conseil stratégique.

Le commissaire aux comptes (CAC) : garant de la fiabilité des comptes

Qu'est-ce qu'un commissaire aux comptes ?

Le commissaire aux comptes (CAC) est un auditeur légal dont la mission principale est de certifier la sincérité et la régularité des comptes annuels d’une entreprise.

Contrairement à l’expert-comptable, le CAC exerce une fonction indépendante et réglementée, inscrite sur la liste de la Compagnie nationale des commissaires aux comptes.

Le commissariat aux comptes est encadré par le Code de commerce et la Loi Pacte, garantissant la transparence financière et la protection des partenaires externes (investisseurs, banques, administrations).

Les missions d'un commissaire aux comptes

Le rôle d’un CAC est d’auditer les comptes d’une entreprise et de vérifier leur conformité :

Audit et contrôle

- Vérification de la comptabilité et des comptes annuels pour garantir leur sincérité.

- Contrôle des procédures internes et des comptes consolidés si l’entreprise détient des filiales.

Certification légale

- Attestation officielle que les comptes sont fiables, destinée aux actionnaires, aux administrations fiscales et aux tiers.

Alertes et responsabilités légales

- Signalement des irrégularités aux organes compétents.

- Alerte auprès du procureur de la République en cas de fraude ou de manquement grave.

Rapports spécifiques

- Vérification lors d’apports en nature, fusions, acquisitions ou levées de fonds.

Le CAC a une responsabilité civile, disciplinaire et parfois pénale, et son rapport a une portée publique et légale, contrairement à l’expert-comptable.

Conditions d'intervention et obligations

La nomination d’un CAC est obligatoire pour certaines entreprises :

- Sociétés anonymes (SA), sociétés par actions simplifiées (SAS), certaines SARL dépassant les seuils légaux de chiffre d’affaires, effectifs ou total bilan.

- Durée du mandat : généralement 6 ans.

Le commissaire aux comptes doit être indépendant : il ne peut pas exercer de missions d’expertise ou de conseil auprès de l’entreprise qu’il audite.

Un point important à noter : les seuils déclenchant l’obligation de nommer un commissaire aux comptes ont été relevés récemment. Depuis le décret du 28 février 2024, applicables au 1ᵉʳ mars 2024, les nouveaux seuils sont : total de bilan 5 millions €, chiffre d’affaires HT 10 millions €, et 50 salariés.

Cette réforme a pour effet de réduire le nombre d’entreprises obligées d’avoir un CAC et alléger la charge pour les PME qui n’atteignent plus ces seuils.

Cependant, même avec ces seuils relevés, de nombreuses entreprises, en croissance ou sur le point de le devenir, restent concernées, ce qui rend la question de l’expertise comptable et du commissariat aux comptes toujours très actuelle.

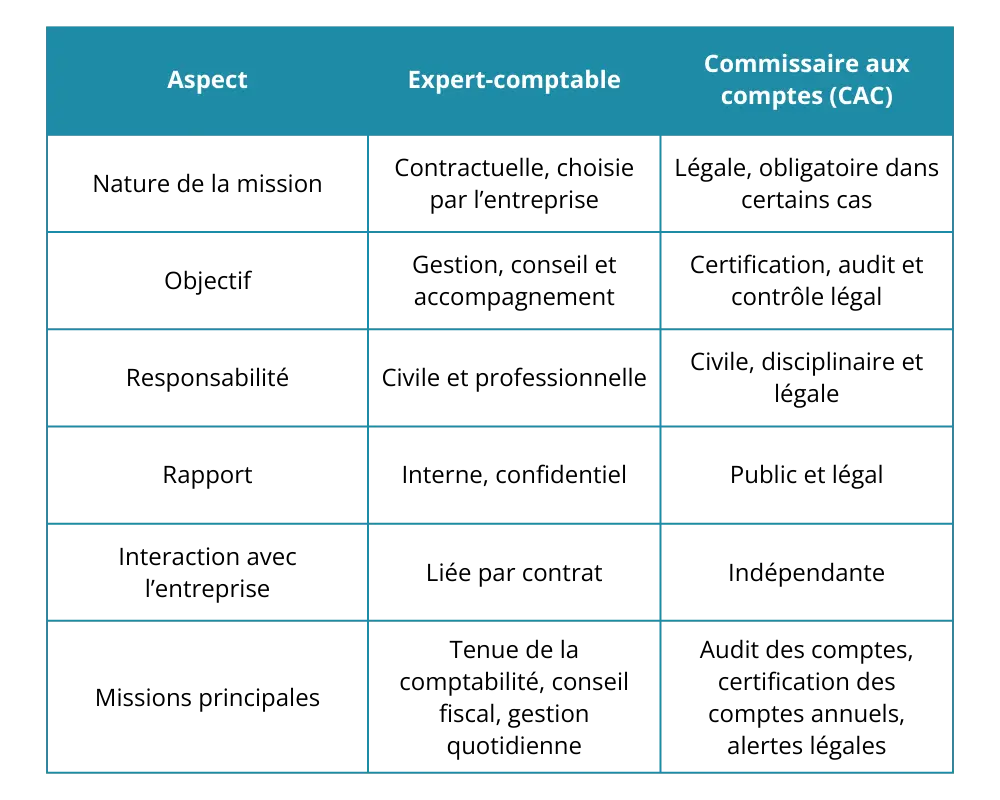

Expert-comptable et commissaire aux comptes : différences clés

Voici un tableau comparatif résumant les différences entre les deux professions :

Quand faire appel à un expert-comptable ou à un CAC ?

Les cas de recours à l'expert-comptable

L’expert‑comptable est un allié précieux dès la création de l’entreprise et tout au long de son développement. Il permet de :

- garantir une tenue rigoureuse de la comptabilité (écritures, bilans, compte de résultat, comptes annuels),

- alléger les démarches administratives et fiscales,

- bénéficier d’un conseil stratégique pour optimiser la fiscalité, anticiper les investissements ou définir la structure juridique,

- piloter la gestion quotidienne et la trésorerie,

- sécuriser les relations avec l’administration fiscale, les organismes sociaux, les banques ou partenaires.

Pour la majorité des sociétés (PME, TPE, start‑ups), choisir un expert‑comptable seul est souvent suffisant pour répondre aux besoins de gestion.

Le recours à un commissaire aux comptes

La présence d’un CAC est obligatoire pour certaines entreprises :

- Respect des seuils légaux de chiffre d’affaires, bilan et effectifs,

- Sociétés cotées ou ayant des actionnaires externes,

- Pour garantir la fiabilité des comptes en cas de comptes consolidés ou de levée de fonds.

Le commissaire aux comptes assure ainsi une protection juridique et financière pour l’entreprise et ses partenaires.

Dans les faits, selon des statistiques récentes, la profession de CAC reste structurée : en 2024, il y avait plus de 11 400 commissaires aux comptes (personnes physiques) en France.

Complémentarité entre expert-comptable et commissaire aux comptes

Dans de nombreuses situations, l’entreprise bénéficie de la double expertise :

- L’expert-comptable prépare les comptes, conseille et accompagne le dirigeant au quotidien,

- Le commissaire aux comptes audite et certifie ces comptes, garantissant leur conformité légale.

Cette complémentarité est particulièrement utile pour les entreprises en croissance, celles qui lèvent des fonds ou doivent publier des comptes fiables pour des partenaires externes.

Conclusion

La différence entre un expert-comptable et un commissaire aux comptes réside dans leurs missions, obligations et responsabilités :

- Expert-comptable : gestion, conseil et accompagnement quotidien.

- Commissaire aux comptes : audit, certification légale et indépendance.

Pour une entreprise, il est crucial de bien choisir le professionnel adapté, ou de combiner les deux, afin de garantir fiabilité, conformité et stratégie optimale.

Le cabinet d’expertise comptable aixois Jean AVIER vous propose des prestations complètes :

- expertise comptable, pour la gestion quotidienne, la tenue des comptes, les déclarations fiscales et sociales, les conseils de gestion ;

- missions de commissariat aux comptes, pour les entreprises concernées par l’obligation légale, ou celles qui souhaitent bénéficier d’une certification externe de leurs comptes pour des raisons de transparence et de crédibilité.

N’hésitez pas à nous contacter ou à faire votre demande de devis directement en ligne.

Questions fréquentes

Un expert-comptable peut-il être CAC pour la même entreprise ?

Non, le comptable et le commissaire ne peuvent pas exercer chez le même client pour garantir l’indépendance du CAC.

Le CAC n’intervient-il que pour les grandes entreprises ?

Non, cela dépend des seuils légaux et de la forme juridique. Même certaines petites SA peuvent être concernées.

L’expert-comptable suffit-il toujours ?

Pour la gestion quotidienne, oui. Mais si la loi impose une certification légale, un CAC est nécessaire.

Puis-je faire avoir un commissaire aux comptes et un expert comptable ?

Oui, il est tout à fait possible de faire appel aux deux. Cela peut d’ailleurs être une stratégie gagnante. L’expert‑comptable gère le quotidien, la comptabilité et le conseil fiscal, tandis que le CAC apporte crédibilité et garantie légale. Ensemble, ils sécurisent les comptes et facilitent la confiance des investisseurs, banques ou partenaires.